億錢貸違規(guī)擔(dān)保背后 唯品會(huì)關(guān)聯(lián)平臺(tái)與爭(zhēng)議性業(yè)務(wù)模式的雙重審視

億錢貸平臺(tái)上一筆規(guī)模高達(dá)2億元人民幣的融資項(xiàng)目,因涉嫌違規(guī)擔(dān)保引發(fā)了市場(chǎng)與監(jiān)管的密切關(guān)注。更為引人注目的是,這筆項(xiàng)目的被擔(dān)保方——上海前隆信息科技有限公司(簡(jiǎn)稱“前隆科技”),不僅與知名電商唯品會(huì)存在關(guān)聯(lián),其自身業(yè)務(wù)模式,尤其是被指涉及‘砍頭息’與‘運(yùn)輸擔(dān)保’等爭(zhēng)議性操作,也一并被推至風(fēng)口浪尖。這一事件,不僅暴露了部分網(wǎng)貸平臺(tái)在風(fēng)控與合規(guī)上的短板,更折射出互聯(lián)網(wǎng)金融生態(tài)中復(fù)雜的關(guān)聯(lián)風(fēng)險(xiǎn)與亟待厘清的商業(yè)邊界。

核心事件:2億項(xiàng)目的違規(guī)擔(dān)保疑云

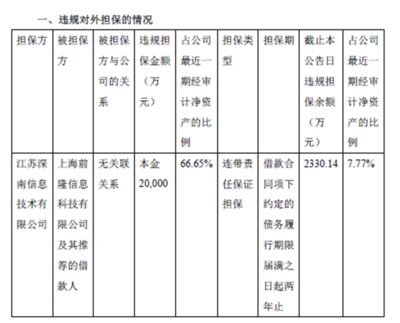

據(jù)公開信息及報(bào)道,億錢貸平臺(tái)上線的該筆巨額項(xiàng)目,其擔(dān)保方式涉嫌違反了相關(guān)監(jiān)管規(guī)定。根據(jù)我國(guó)《網(wǎng)絡(luò)借貸信息中介機(jī)構(gòu)業(yè)務(wù)活動(dòng)管理暫行辦法》等法規(guī),網(wǎng)貸平臺(tái)作為信息中介,不得自身提供擔(dān)保或承諾保本保息。而此次事件中,億錢貸被指在項(xiàng)目結(jié)構(gòu)中可能存在超出規(guī)定范圍的擔(dān)保安排,或引入了不合規(guī)的擔(dān)保方,從而放大了投資人的風(fēng)險(xiǎn),并可能干擾了正常的風(fēng)險(xiǎn)定價(jià)與揭示機(jī)制。這起違規(guī)擔(dān)保事件,直接挑戰(zhàn)了網(wǎng)貸行業(yè)‘去剛兌、明風(fēng)險(xiǎn)’的監(jiān)管底線,也引發(fā)了市場(chǎng)對(duì)平臺(tái)合規(guī)內(nèi)控能力的質(zhì)疑。

關(guān)聯(lián)方審視:唯品會(huì)系前隆科技的角色

事件的另一焦點(diǎn)在于被擔(dān)保方——前隆科技。公開資料顯示,前隆科技是一家專注于消費(fèi)金融領(lǐng)域的科技公司,而唯品會(huì)通過(guò)其關(guān)聯(lián)公司持有前隆科技的部分股權(quán),形成了‘唯品會(huì)系’的關(guān)聯(lián)關(guān)系。這一背景使得事件的影響超越了單一網(wǎng)貸平臺(tái),牽扯到知名上市公司及其生態(tài)。

前隆科技的主營(yíng)業(yè)務(wù)包括為各類消費(fèi)場(chǎng)景提供分期、信貸等金融科技解決方案。該公司及其相關(guān)業(yè)務(wù)在過(guò)去曾被媒體和用戶投訴與‘砍頭息’問題相關(guān)聯(lián)。‘砍頭息’是指在發(fā)放貸款時(shí),預(yù)先從本金中扣除一部分費(fèi)用,導(dǎo)致借款人實(shí)際到手金額低于合同本金,但利息仍按原本金計(jì)算,這實(shí)質(zhì)上變相提高了借款利率,侵害了金融消費(fèi)者權(quán)益,為我國(guó)監(jiān)管明令禁止的行為。盡管前隆科技可能并非直接放貸方,但其作為技術(shù)或服務(wù)提供商,若其合作模式或提供的產(chǎn)品設(shè)計(jì)中隱含了此類操作,其業(yè)務(wù)合規(guī)性與社會(huì)責(zé)任便難以回避市場(chǎng)的審視。

爭(zhēng)議模式:‘運(yùn)輸擔(dān)保’的模糊地帶

除了‘砍頭息’,報(bào)道中還提及了與該項(xiàng)目相關(guān)的‘運(yùn)輸擔(dān)保’模式。這一模式的具體細(xì)節(jié)雖未完全明晰,但通常指在供應(yīng)鏈金融或特定物流場(chǎng)景中,以在途貨物或運(yùn)輸單據(jù)作為擔(dān)保物的一種融資增信方式。在合規(guī)操作下,它能提升資產(chǎn)流動(dòng)性。在實(shí)踐中,此類擔(dān)保可能面臨估值難、監(jiān)控難、處置難等問題,風(fēng)險(xiǎn)不易把控。若相關(guān)權(quán)利界定不清、擔(dān)保手續(xù)不完備或底層資產(chǎn)不真實(shí),則極易形成風(fēng)險(xiǎn)隱患,甚至可能異化為規(guī)避監(jiān)管的通道。在億錢貸的這起項(xiàng)目中,‘運(yùn)輸擔(dān)保’如何具體應(yīng)用、其真實(shí)性與有效性如何,是否存在過(guò)度包裝或法律瑕疵,都需要進(jìn)一步厘清。這恰恰暴露了部分互聯(lián)網(wǎng)金融創(chuàng)新在涉足傳統(tǒng)金融復(fù)雜領(lǐng)域時(shí),可能存在的風(fēng)險(xiǎn)識(shí)別與管理能力不足的問題。

反思與啟示:合規(guī)是生存與發(fā)展的基石

億錢貸2億項(xiàng)目違規(guī)擔(dān)保事件,連同其關(guān)聯(lián)方前隆科技涉及的爭(zhēng)議業(yè)務(wù),共同敲響了一記警鐘。對(duì)于網(wǎng)貸平臺(tái)而言,堅(jiān)守信息中介定位、嚴(yán)格遵循擔(dān)保與增信方面的監(jiān)管紅線,是生存之本。任何試圖通過(guò)復(fù)雜結(jié)構(gòu)打‘擦邊球’的行為,最終都將招致巨大的合規(guī)風(fēng)險(xiǎn)與聲譽(yù)損失。

對(duì)于像前隆科技這樣的金融科技公司,尤其是背靠大型互聯(lián)網(wǎng)企業(yè)的機(jī)構(gòu),更應(yīng)珍惜自身品牌與關(guān)聯(lián)方的聲譽(yù)。在業(yè)務(wù)拓展中,必須將合規(guī)與消費(fèi)者權(quán)益保護(hù)置于首位,徹底審視并清理任何可能涉及‘砍頭息’等違規(guī)行為的合作模式或產(chǎn)品設(shè)計(jì),確保科技賦能金融走向健康、透明。

對(duì)于監(jiān)管層與投資者,此事件凸顯了對(duì)復(fù)雜關(guān)聯(lián)交易和新型業(yè)務(wù)模式進(jìn)行穿透式監(jiān)管與審視的必要性。無(wú)論是‘唯品會(huì)系’這樣的生態(tài)關(guān)聯(lián),還是‘運(yùn)輸擔(dān)保’這類業(yè)務(wù)模式,都需要更清晰的法律界定、更嚴(yán)格的信息披露要求和更持續(xù)的風(fēng)險(xiǎn)監(jiān)測(cè),以維護(hù)金融市場(chǎng)的穩(wěn)定與公平。

總而言之,互聯(lián)網(wǎng)金融的創(chuàng)新與發(fā)展必須在嚴(yán)密的合規(guī)框架內(nèi)進(jìn)行。億錢貸此次事件,不僅是一個(gè)平臺(tái)的風(fēng)控失誤,更是對(duì)整個(gè)行業(yè)生態(tài)的一次壓力測(cè)試。唯有各方堅(jiān)守底線、明晰責(zé)任、強(qiáng)化透明,才能推動(dòng)行業(yè)走出野蠻生長(zhǎng),實(shí)現(xiàn)真正可持續(xù)的健康發(fā)展。

如若轉(zhuǎn)載,請(qǐng)注明出處:http://www.musicplay.cn/product/74.html

更新時(shí)間:2026-04-12 12:09:15